.jpg)

當國內對各種對外經濟貿易協議關心得沸沸揚揚時,

證交所宣布台灣將首次對全體上市櫃公司進行公司治理評鑑作業,

明年4月將完成第一屆評鑑,公布排名前20%上市櫃公司。

許多股價和業績都亮眼的其內敗絮,不待最後,就將被攤在陽光下。

舉例來說,2004至2010年間躍居為世界第二大個人電腦供應商的台灣之光宏碁,

股價從40多元漲到90多元,年營收從3000億倍增至8000億,稱為宏碁傳奇。

但2011年第一季財務預測,突然下修衰退10%,

最後再提列1.5億美元損失。

長達六年,簽證的會計師、董事會都未能發揮監督功能。

2013年,施振榮重掌宏碁。

2014年,宏碁爆發內線交易接受調查。

2014年4月,宏碁股價約為18元。

投資人只能自己摸摸鼻子。

有一,有二,還有沒有三?

有胖達人內線交易,有鼎王股權糾紛,還有沒有三?

鴻海高層收賄案、宏達電高層洩密案,還有沒有三?

不是只有已破產的公司才會犯錯,錯誤會存在任何一家公司中。

這也不是單一公司的問題,這是全台灣所有的問題。

當我們未能提升「公司的品格」,

當公司治理的透明度、內控標準無法嚴格,

我們只是活在假設的璀璨裡,

要談台灣企業「走出去」、要「與國際接軌」,都是枉然!

股東的權益,只剩下領領紀念品!

你的血汗錢,傾力託付的是好公司嗎?

這就是為什麼你必須了解財經版「看見台灣」──《公司的品格》。

*****

蘭奇領導下之宏碁傳奇

蘭奇為義大利人,原本任職於德州儀器公司,之後隨著宏碁購併德州儀器的筆記型電腦部門,而於1997年進入宏碁擔任義大利地區負責人,並於2000年升任宏碁歐洲區總經理。蘭奇上任後,一方面對內力行數字管理,裁撤了數百名員工,另一方面看準了當時歐洲正被戴爾電腦直銷模式席捲,通路商正處於弱勢,認為宏碁要能在眾多品牌中脫穎而出,必須採取與惠普電腦、戴爾電腦完全不同的銷售模式,因而逆向操作,以提供更高佣金的模式,誘使通路商更樂於銷售宏碁產品。由於策略的成功,讓宏碁在短短3年間,由歐洲市場原本個人電腦銷售排名第8、筆記型電腦排名第5,在2003年一口氣推升到個人電腦排名第4、筆記型電腦排名第2的好成績,也讓歐洲地區的銷售額達到宏碁全球總營收的六成。

2004年9月,宏碁創辦人兼董事長施振榮宣布蘭奇自隔年起接任宏碁全球總經理,也讓這家來自台灣的本土企業,首次迎來了外籍的總舵手。接任總經理的蘭奇延續在歐洲區時力行的數字管理以及經銷商雙贏的策略,先後購併了美國第三大PC品牌Gateway電腦及旗下品牌eMachine(美國第五大),Packard Bell(歐洲第三大),並在2010年與中國第二大PC品牌北大方正結盟,共同開拓中國市場。一連串的購併以及延續原有經銷商雙贏策略的成功,讓蘭奇掌舵六年多內的宏碁,年營收從3,000多億,倍增至8,000多億。宏碁電腦的出貨量也從原本只是二線的品牌,超越戴爾,成為僅次於惠普的世界第二大個人電腦供應商。相對的,宏碁的股價也從原本40多元躍升到90多元,在蘭奇領導下的宏碁傳奇頓時成為眾人注目的焦點。

快速成長背後的隱憂

然而,在蘭奇執掌的六年多間,在宏碁光芒的背後,相對的隱憂卻也悄然浮現。

首先是企業內部文化的扞格。蘭奇以一位義大利人挾著戰功入主台灣企業,由於背景差異,本來在某些事情的認知上和台灣經營團隊就不易有共識,而蘭奇凡事重視數字的性格也和台灣企業重情理的文化不同。演變到後來,蘭奇大力拔擢出身歐洲的經理人,並給予較高的薪酬,反而造成亞洲經理人的反彈,公司內部意見不合的消息時有所聞。

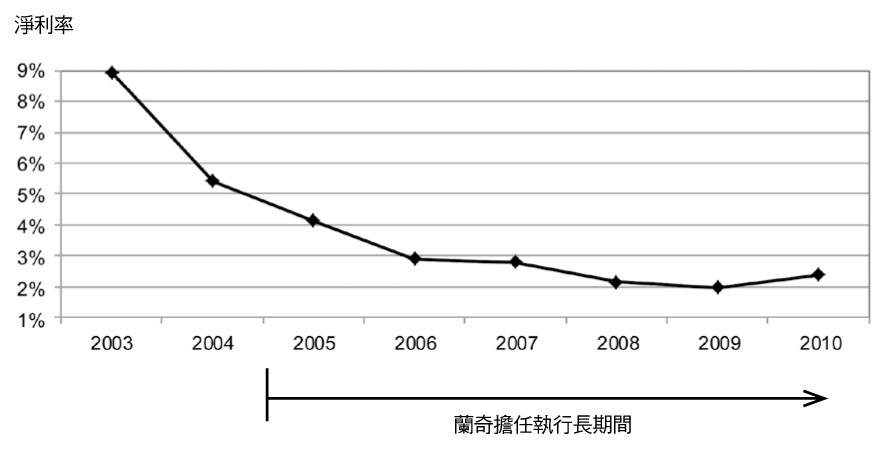

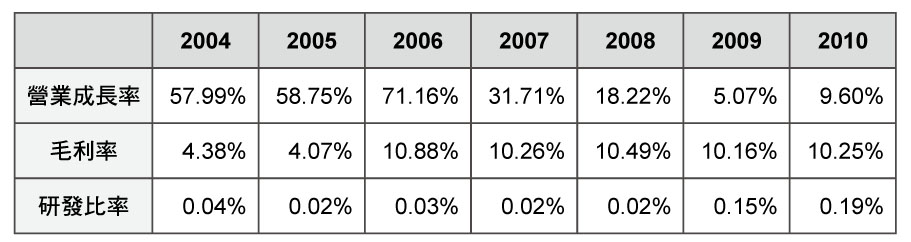

其次,由於經銷通路策略的成功,讓蘭奇深信大量且廉價的電腦才是宏碁未來的方向。也因此宏碁不斷縮減自家員工數和極力將產品外包來降低成本,同時將利潤與供應商分享來吸引供應商大力推銷宏碁產品。最後導致宏碁身為一家品牌供應商,不但淨利率只剩下2%∼3%,遠低於同為品牌商的惠普和戴爾,也不及身為代工廠的鴻海 ①。圖一為宏碁自2003年至2010年淨利率,顯示在蘭奇擔任總經理期間,淨利率不斷滑落。另一方面,由於宏碁為求短期盈收表現而大幅縮減研發費用,並集中將資源投入在筆記型電腦之上,造成後續非筆記型電腦的開發遠遜於對手 ②。表一為宏碁自2004年至2010年的營業成長率、毛利率及研發比率。

〈圖一〉蘭奇擔任總經理期間宏碁淨利率表現

〈表一〉蘭奇擔任總經理期間宏碁的營業成長率、毛利率及研發比率

2007年蘋果公司推出第一代iPhone,引爆了全球智慧型手機的風潮。雖然宏碁在2008年亦購併了製造智慧型手機的本土廠商倚天資訊,卻一直無法推出殺手級產品。同時間,電腦產品硬體功能日益強大,消費者更換電腦硬體的需求其急迫性卻是日益下降,2010年蘋果公司推出iPad,在開賣80天內狂賣300萬台(第一代iPad最終銷售約1,500萬台)更是成為壓倒筆記型電腦廠商的最後一根稻草。

傳奇背後的真相

2011年3月底,宏碁宣布調降公司第一季財務預測,從原本預估成長3%下修為衰退10%。由於這是繼宏碁去年第四季以來連續二次下修財務預測,因而引發了市場上長期質疑平板電腦等手持式上網裝置對於宏碁產品的殺傷力。三天後,宏碁董事會正式宣布總經理蘭奇與董事會多數成員之間,對於公司未來發展未能達到共識,經數個月溝通仍未見成效,因而宣布蘭奇請辭。洋經理人入主台灣本土企業的傳奇也因而暫時畫下休止符。

然而蘭奇與宏碁的關係卻並沒有因為蘭奇的離職而結束。首先,宏碁在新任總經理上任後,宣布第三度調降財測。而在六月份的庫存清查中赫然發現,宏碁過去大量塞貨(trade loading)給歐洲通路商,由於電腦產品市場變化快速,通路商塞滿了過時而無法出清的宏碁產品庫存。最後,宏碁只好認列1.5億美元的損失,協助通路商解決庫存問題 ③。

其次,在蘭奇離職時,宏碁曾依國際企業慣例支付蘭奇約數千萬美元的離職金,並要求蘭奇簽署不得在一年內挖角宏碁團隊及不得投入競爭對手陣營的競業條款。然而蘭奇在離職當年即投入宏碁最大競爭對手聯想電腦擔任「顧問」一職。並於一年期滿後出任聯想EMEA(歐洲/中東/非洲)地區總裁。目前該案正由宏碁提出國際訴訟中。

●結論

蘭奇所帶來的宏碁傳奇,彷彿一場美麗的煙火秀,在短暫和絢麗的驚呼後,卻留下了滿地的垃圾。在這個故事中,我們看到一位經理人為了達到公司世界排名的目標,大力壓縮公司成本,甚至犧牲了攸關公司長期發展的研發成本。在快速成功後,為了能撐持帳面上持續成長的壓力,以至於塞貨給通路商,進行盈餘管理時高估銷貨收入,製造公司成長的假象,甚至在市場發生質變時,仍執著於過去的榮耀而抗拒改變。

最終這一切都被戳破,經理人離職,公司也被迫認列龐大損失。在此同時,從簽證會計師到公司董事會卻都未能發揮應有監督功能,宏碁以一家本土型電腦公司到跨足全球的大企業,如何落實公司治理透明度以及加強內部控管機制,這應該是宏碁除了追求銷售及盈餘成長外另一項重要的課題。

★公司治理意涵★

☉獎酬計畫可能造成經理人過度重視短期效益

高階主管獎酬計畫原是近年來西方管理學的顯學,其目的在激勵經理人與股東分享相同目標,進而達到經理人、公司及股東三贏的局面。但由於傳統激勵計畫多半以年度或季度作為評估期間,往往造成經理人為了能在限定期間內最大化其獎酬,而採取符合公司短期目標進而達成私利,卻不利公司長期發展的決策,例如本案例中縮減公司研發費用,或是從事「成王敗寇」的高風險決策。最後的結果是,短期目標可能順利達成,經理人也拿到了應有的獎勵與報酬,卻為公司長期經營埋下了陰影,經理人追求短期績效卻造成公司長期利益的損害。因此近年來公司所設立獎勵制度中,多半會要求經理人達到公司短期目標後必須和公司長期利益連結,以及建立公司損失追討等措施,這其實是很多台灣企業在推動經理人激勵計畫應一併納入考量的。

☉內控缺失與會計師責任

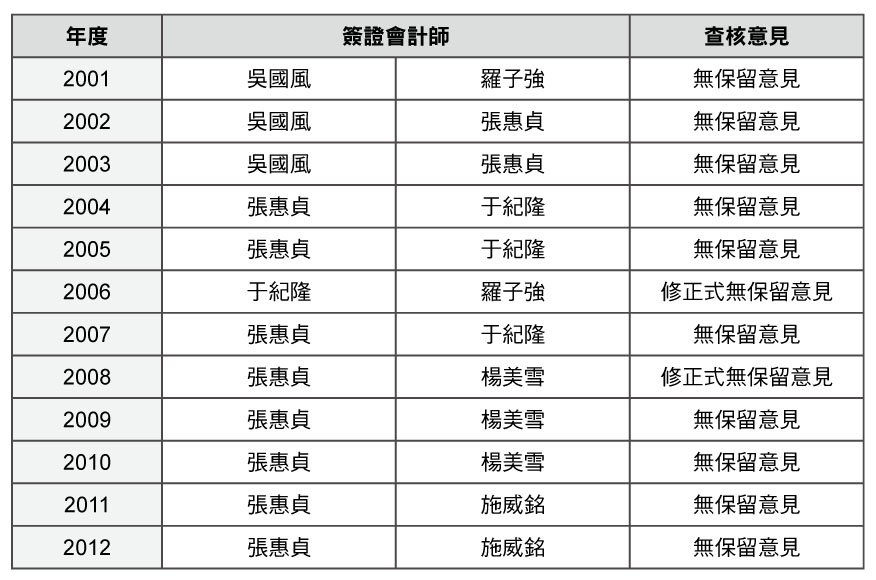

在蘭奇離職兩個月後,待新任總經理進行歐洲地區庫存實地查核,才赫然發現過去的宏碁傳奇,居然一部分來自蘭奇的塞貨衝量政策,利誘通路商大量進貨,最後宏碁付出1.5億美元的代價,認列通路存貨損失。事情爆發後,宏碁董事會試圖以歐洲事業均掌控在蘭奇和其屬下手中,董事會亦被蒙騙企圖推拆責任 ④。如果真是如此,宏碁內部控制機制很明顯出了問題,以致公司營運的真實數字並無法精確反應在公司財務報表上,否則身為公司最高決策單位的董事會,怎麼可能對於公司內部潛藏的重大缺失一無所知,而任由一位經理人支手遮天?除此之外,宏碁的簽證會計師及所屬事務所,理應能透過查核程序及分析性覆核,察覺宏碁銷貨與存貨的異常,但在宏碁查核報告上並未見會計師對此表示意見,反而年年出具無保留意見 ⑤,最終造成利害關係人重大損失,會計師似有失職之嫌。

☉總經理兼任董事減損董事會功能

在歐美企業中多有「經營權」與「所有權」分開的觀念,把公司切分為負責重大決策、評估管理經營團隊和召開股東大會的董事會,以及負責實質日常執行的經理人。二者間有監督者與被監督者的明顯區分,也因此多認為董事會成員與經營團隊成員不宜重疊。但由於我國企業發展歷史尚屬年輕,許多企業的董事長即是公司創辦人或是第二代,並未能如歐美大企業建立專業經理人制度,常常出現公司董事長兼任總經理,或是父親為董事長、子女擔任總經理並兼任公司董事,最後形成監督者同時也是被監督者的矛盾情況。

在本案例中,蘭奇除擔任宏碁總經理外,亦為宏碁董事成員之一。由董事長兼任執行長,或是總經理(執行長)擔任董事會成員,有利於董事會內部的溝通與協調,以及避免可能的衝突,提高公司決策效率等優點。但在人和的背後,往往也產生角色混淆、監督不易落實,進而產生可能的舞弊。

公司總經理或執行長是否應兼任董事,其實各有其優缺點,端視公司要著重於效率或是從防弊角度出發,目前實務上並無定論。從公司治理角度來看,能夠確切區分監督者與被監督者的角色,會更有助於公司決策的有效性和透明化。

【注釋】

① 2010年蘋果電腦總體淨利率為21.5%,惠普為9.5%,戴爾為4.3%,鴻海為3%,宏碁電腦僅為2.3%。

② 蘭奇擔任宏碁總經理期間,宏碁研發費用平均僅占總營收0.1%∼0.2%,低於業界1.3%∼2.7%的平均水準,更遠低於蘋果電腦的3%。

③ 宏碁以提供經銷商銷貨折讓的方式吸收經銷商囤積的損失。

④ 宏碁歐洲及美洲地區銷貨皆由孫公司AEG及AAC統一下單,以致在財報中全年銷貨中超過八成以上為關係人交易。

⑤ 宏碁自2001年開始之簽證會計師及查核意見如上表,歷年來查核意見均為無保留意見,其中「修正式無保留意見」則是因為新會計準則發布適用。宏碁長期以來皆由安侯建業聯合會計師事務所(KPMG)提供簽證服務,個別會計師擔任多年簽證查核,雖無違法,但有可能影響會計師之獨立性。

--本文摘自解析國內22個案例的《公司的品格》個案2。

- 精彩續看:

你覺得台灣股市的內線交易情況嚴不嚴重?如果你的答案是肯定的,那麼請你再回答第二個問題:

你認為過去20年來,台灣因為犯內線交易罪被判刑而入監服刑的有多少人?

商業理財榜冠軍書.「看見台灣」財經版

相關專欄 最新文章

.jpg)

.jpg)